美国经济和金融领域的失衡、压力和风险

核心提示:当前美国经济持续增长的周期性和结构性内生动力确实在不断累积。若各项政策特别是货币政策制定和实施得当,美国经济有望在未来若干年内持续增长,GDP增速可能逐渐回复和稳定在3%的历史水平,金融市场也可能维持相对稳定。但鉴于美国经济和金融领域也确实存在诸多失衡、压力和风险,同时存在外部环境的不稳定和不确定性,所以美国经济和金融市场的前景仍然具有不确定性,需要持续关注。

陆晓明

摘要:目前美国经济增长势头明显,短期内出现经济衰退和金融危机的风险大幅下降。但美国经济和金融市场在应对大衰退的过程中也累积了诸多失衡、压力和风险,本文对这些不利因素进行了具体剖析,认为这些因素的存在,加之外部环境的不稳定,使得美国经济和金融市场的前景仍然具有不确定性。

关键词:美国经济 金融危机 货币政策 失衡 风险

美国经济自2009年年中结束衰退,在经历了4年多缓慢复苏和经济增长内在动力的积累后,目前出现了较强的增长势头,短期内出现经济衰退和金融危机的风险大幅下降。但美国经济和金融市场在应对大衰退的过程中也累积了诸多失衡、隐患和潜在风险,这些内在的不稳定性还会延续,并可能与全球经济波动的外部冲击互动,在近期内影响美国经济复苏和金融稳定。本文拟分析评估其中值得市场关注的主要失衡、压力和风险。

美国经济和金融领域的失衡状态

(一)宽松货币政策推动金融市场强劲复苏,但对实体经济的推动作用有限且递减

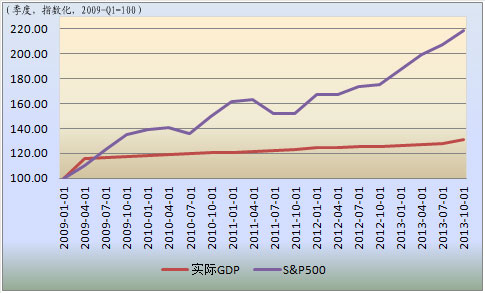

宽松政策的最终目标在于启动个人和企业支出增长。美国货币政策特别是量化宽松(QE)的直接作用主要是推高资产价格,然后经由财富效应推动支出增长。实施宽松政策的中介目标已然实现——金融市场自2009年以来呈V型复苏增长,但最终目标尚未充分实现——实体经济一直呈Lw型波动弱增长。例如,以2009年第一季度为基期,截至2013年第四季度,标准普尔500(S&P500)股指增长了119%,而实际GDP仅增长了12.4%(见图1)。

图1 S&P500股指涨幅与实际GDP涨幅

资料来源:圣路易斯联储,作者计算

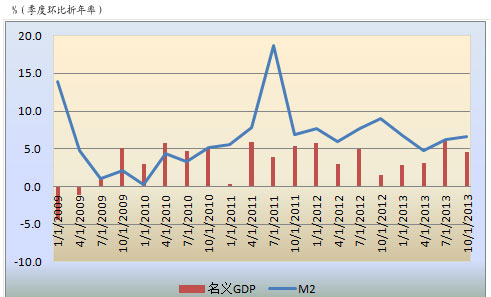

通常情况下,货币供给增长在短期内增加实际GDP,在GDP增长达到潜在水平后,货币供给持续增长会推动价格水平及名义GDP上升,而对实际GDP推动作用递减。美国自衰退以来,虽然美联储创造了大量流动性,但实际GDP及通货膨胀率一直低于历史水平。这是因为宽松政策带来的货币增长有限,而且货币增长对实体经济的推动作用不仅低于历史水平,而且还在递减。就美国季度环比折年率平均值分析:1980—2013年M2为6%,而名义GDP为5.6%;2009—2010年M2为4.41%,但名义GDP却降到2.4%;2011—2013年M2上升到7.8%,而名义GDP仅回升到3.95%(见图2)。

图2 美国M2与名义GDP的走势及关系

资料来源:圣路易斯联储

货币政策作用有限,主要是因为传导渠道受阻而未能有效渗入实体经济。具体体现在:

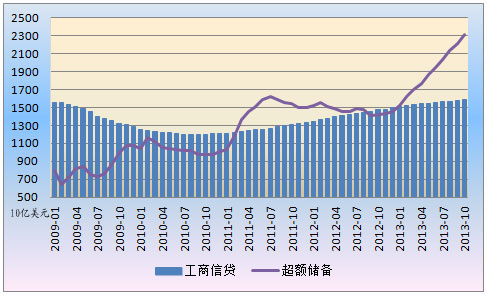

(1)QE导致基础货币大幅上升,但M2没有相应上升。这主要是因为银行信用风险承担意愿较低,加之美联储对超额储备金付息,大量银行资金作为超额储备存放在联储(见图3),使得货币流通速度从过去54年的平均水平1.84降至2009年以来的1.67。

图3 美国银行业信贷和超额储备

资料来源:圣路易斯联储

(2)低利率政策使银行存款成本几乎为0。随着居民储蓄率上升,银行业存款从2009年第一季度的7.2万亿美元增加到2013年第四季度的9.7万亿美元。然而低资金成本弱化了银行放贷压力和动力,同期贷款总额维持在7.2万亿美元上下,贷存比则从97%降到75%。

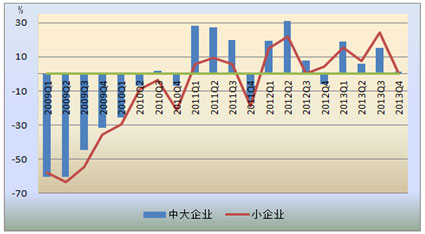

(3)从信贷需求方面看,QE固然导致了长期利率下降,但利率下降的作用有限。美联储考察发现,银行表示工商信贷需求增长的净占比在2009—2010年回升之后,在2011—2013年持续波动回落,并未随利率下降而稳定回升(见图4);低利率并未促进固定资产投资增长,因为企业投资决策并不像传统理论所认识那般对低利率敏感。

图4 工商信贷需求增长的银行净占比

资料来源:圣路易斯联储

[责任编辑:姜楠]