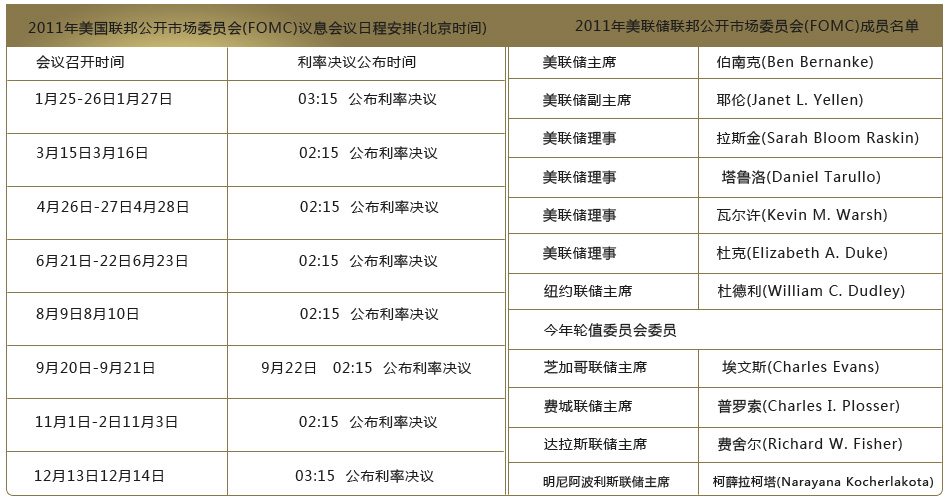

美国联邦公开市场委员会(FOMC)一年召开八次例会。会议中,委员们回顾经济金融状况,决定适当货币政策,评估货币政策稳定以及经济可持续性发展所面临的风险。

-

原因一:QE政策长期效果不佳

QE政策长期效果不佳,如果再推副作用太大,会直接造成美联储资产负债表膨胀。

-

原因二:国内外反对QE政策的声浪太大

国内外反对QE政策的声浪太大,美国有人甚至建议说,如果伯南克再推QE3,就要以“叛国罪”指控他。

-

原因三:可避免滥发美元的副作用

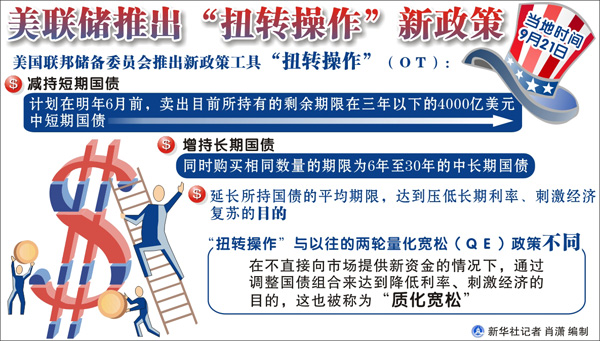

卖短买长将改变美联储所持美国国债组合,但不会向市场提供新的流动性,这就避免了QE滥发美元的副作用,可望使美联储在促进经济和控制通胀之间维持微妙平衡,外界因此将其戏称为“质化宽松”。

-

美国“扭转”政策历史

美 联储在上世纪60年代的那次“扭转”政策的操作效果并不理想。抛短买长,实际上就是企图压低长短期国债收益率之差,在理论上,QE政策也可以达到这一目的。然而,QE1和QE2政策实行时,美国的长、短国债收益率之差不降反升,与格林斯潘时代的美国长短期国债收益率倒挂之“谜”(格林斯潘语)类似。 2009年3月,美联储开始大量购买国债,主要是较长时期的国债,但是美国的10年期与6个月期国债收益率之差在短暂下跌后再次走向上升趋势;2年期与6月期国债收益率之差当时根本就没有下降,后来曾短暂下降过,但是趋势还是上升的。10年期国债收益率与2年期国债收益率之差的走势与前二者类似。去年11月美国实行QE2,与QE1的结局也与之类似。

-

美刺激新政无益实质经济前景依然悲观

按照美联储逻辑,量化宽松政策可达到推动美元贬值、刺激出口;推升通胀预期,避免陷入通缩困境;为政府财政赤字融资,维系公共开支;释放流动性,推升资产价格等多重效果。但从实际效果看,美联储业推出的两轮量化宽松政策对美经济提振作用并不明显。[详细]

-

美联储救市新措效果有限 需强力财政政策

美联储当地时间21日宣布,将采取“卖短买长”延长所持国债期限等新一轮非常规举措,旨在压低长期利率,并为萎靡不振的经济重新注入活力。然而,这一亦称“扭转操作”的大胆尝试并未得到市场的认可,投资者认为美联储的新政策无法真正解决美国经济的诸多问题。分析人士亦指出,要刺激美国经济,还必须在财政政策方面下功夫。[详细]

-

美联储推出新政刺激经济 华尔街不买账

与以往的两轮QE政策不同,此次美联储采取的“扭转操作”在不直接向市场提供新资金的情况下,通过调整国债组合来达到降低利率、刺激经济的目的,这也被称为“质化宽松”。不过,尽管这一举措的数额庞大,但华尔街对此并不买账,多数投资者认为美联储的新政策无法真正解决美国经济目前所面临的诸多问题。[详细]

-

隐忧一:经济助推乏力

历史经验已经证明,鉴于货币政策具有"非对称性"的特点,即在经济扩张、需求膨胀时实施紧缩性货币政策效果非常明显;但在经济衰退、需求不足时,采取扩张性的货币政策对实体经济刺激效果并不明显,扭转操作或难发挥明显的经济助推器作用。

-

隐忧二:埋下通胀隐患

与三年前的雷曼危机时期不同,当前美欧等发达经济体出现经济困局的症结不在于缺乏流动性,而是在公共和家庭资产负债表没有彻底修复之前,美欧债务风险较高且实体经济缺乏足够多的投资机会,银行为了防止出现不良贷款增加以及企业担心投资回报不佳,出现银行惜贷和大企业坐拥现金而不愿投资的现象,而货币当局继续投注流动性的做法将埋下未来通胀的严重隐患。

-

隐忧三:其实是“变相违约”

作为全球储备货币的发行国,美联储货币政策的影响并不会止于国门之内,伯南克多次,美联储可以使用的几样兵器都有成本。从客观政策效果来看,美联储卖"短"买"长"的货币政策将拉低美国长期的国债还贷成本,可以视为美国国债的一种"变相违约"。

-

美联储新政遭冷遇 货币政策并非万能良药

在经过两天的激烈讨论后,美国联邦储备委员会21日宣布,将采取"卖短买长"延长所持国债期限等措施刺激经济复苏,也就是所谓的"扭转操作"。然而,令人颇有些惊讶的是, 华尔街对此并不买账,多数投资者认为美联储的新政策无法真正解决美国经济目前所面临的诸多问题。[详细]

-

纽约股市大跌 三大股指跌幅均超过2%

由于投资者对美联储宣布的“扭曲操作”政策失望,21日纽约股市以大幅下跌报收,三大股指跌幅均超过2%,而最能代表市场趋势的标准普尔指数跌幅接近3%。[详细]

-

美联储卖短买长 美元强劲冲高

由于美联储仅推出了卖短债买长债的刺激举措,且认为美国经济存在巨大的下行风险,市场预期该举措不会对美国经济形成有效刺激,美元兑主要交易货币强劲反弹。[详细]

-

受美元上涨影响 国际油价21日下跌

尽管美国上周原油库存意外大幅减少、货币刺激政策推出,但受美元上涨影响,国际油价下跌。当天收盘时,纽约商品交易所11月交货的轻质原油期货价格下跌1.00美元,收于每桶85.92美元。[详细]

-

金价或考验1750的支撑

将在同期出售相同规模的三年期或更短期的国债。美联储维持利率不变,并宣布通过"扭转操作"压低较长期利率,由于此举并不会导致资产负债表规模扩大,美指大幅上扬,现货黄金承压走低。后市看,QE3短期内无望,美元走强,均令金价承压,但鉴于欧洲债务问题迟迟得不到解决,避险情绪仍在,预计金价下行幅度有限。[详细]

-

穆迪下调美国三大银行债券评级

穆迪21日下调美国银行、花旗银行和富国银行的债券评级。穆迪将美国银行的长期债券信用评级由A2下调两档至Baa1,将其短期债券信用评级由P1下调一档至P2。将富国银行长期债券信用评级由Aa3下调一档至A1,将花期银行短期债券信用评级由P1下调一档至P2。[详细]

-

“扭转操作”能否唤醒A股“十月记忆”

21日,几乎是在毫无征兆的情况下,A股实现放量长阳,积弱的沪指大涨65点。短短三个交易日,A股完美地诠释了“不破不立”,而此前困扰A股的地量迷局似已行至破局关键点。尽管A股的反弹离不开前期地量 的反复夯实,但同样在9月底,恰逢美联储召开货币政策会议,A股的放量上涨让投资者颇有似曾相识的感觉。[详细]

-

祝宝良:扭曲操作对中国影响有限

国家信息中心经济预测部首席经济师祝宝良周四表示,美联储为刺激美国经济推出的增加资产组合中长期国债(即所谓的扭曲操作)的最新措施不会对中国产生重大影响,其负面效果也小于再实施一轮定量宽松政策。[详细]

-

诺奖得主:中国无需对美实施QE3“过度紧张”

诺贝尔经济学奖获得者、前世界银行首席经济学家约瑟夫·斯蒂格利茨当地时间25日在第四届诺贝尔经济学奖得主大会上接受新华社记者专访时说,如果美国实施第三轮量化宽松政策,中国无需“过度紧张,”因为中国有较多反治手段。 [详细]

-

奥巴马:将推出更多举措帮助提振美国经济

美国总统奥巴马11日承诺,将推出更多举措帮助提振美国经济成长。奥巴马表示,政府将一周接一周地推出新的经济提议以帮助促进就业。与此同时,国会方面需完成就削减赤字计划的磋商。但他警告称,更大幅度地削减今年的支出将会损及经济。[详细]

-

伯南克:或将采取新刺激举措提振美国经济

美国联邦储备委员会主席伯南克8日表示,美国等发达经济体从金融危机中复苏的速度远慢于预期,美联储或将采取新的刺激举措来提振美国经济。伯南克说,近期公布的一系列经济数据表明,美国等发达经济体的复苏速度远慢于预期。 [详细]

-

拉加德:欧美应继续刺激经济

IMF总裁拉加德4日说,如果条件允许,美欧应考虑出台刺激措施推动经济增长。拉加德建议欧洲国家调整紧缩政策,并考虑出台新措施来刺激经济增长。她认为,如果美国能够推出可信的中期财政整顿方案,那么就为短期内放弃紧缩并推出新刺激措施赢得了空间。[详细]

-

美联储成员:不倾向支持进一步货币刺激举措

达拉斯联储行主席菲舍尔周一表示,在下周的美联储货币政策会议上不倾向支持进一步货币刺激举措。他表示,美联储能够和应该利用其监管权力鼓励更多的放贷,但美联储货币政策不能抵销财政、监管和欧洲的不确定性,而这些不确定性正在阻碍企业扩张。[详细]