刘夏 中国金融信息网外汇频道特约专栏分析师

中国:

好消息是,人民币国际化的议题关注度持续升温。根据环球银行间金融通信协会(Swift)10月6日公布的最新数据,以价值计算,8月份人民币首次超过日元,跻身全球第四大支付货币的行列。人民币在全球支付体系中所占市场份额达到2.79%。同时,双向波动见证了人民币市场化程度不断提高,有助于金融机构为企业开发更加丰富的人民币结构性产品,为跨国企业开展国际贸易、投资和风控提供更有竞争力的选择。

不那么乐观的消息反映在经济层面。10月1日公布的9月中国PMI比上个月下降0.8%,是2009年以来的新低。其中,制造业PMI下降0.1%,服务业PMI也由8月的51.5放缓至50.5。从财新中国制造业PMI的分项目来看,产出指数、新订单指数、新出口订单指数和就业指数均出现较大下滑,表明了制造业增长仍然低迷。当前制造业正处于结构性调整的关键时期,需求疲软是使制造业整体供过于求、无法回暖的重要因素。短期内,在制造业总体产能过剩、需求改善乏力的大背景下,中国经济仍将面临较大的下行压力。而解药就是结构性改革。

美国:

国内的十一长假期间,美国公布了极为疲软的9月非农就业报告,而糟糕的非农数据在近期市场情绪中继续发酵,使本就对美联储年内加息有所怀疑的交易员们更为犹豫了。尽管加息几乎是板上钉钉,但加息时间点为10月的预期遭受了毁灭性的打击。

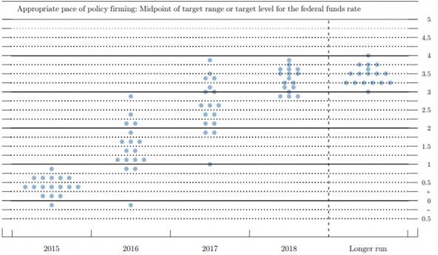

回顾美联储9月利率预测的点阵图,图中处于负值区间的小圆点是史上首次有官员预期美联储将实行负利率的记号。然而,大部分美联储官员都认为今年是可能加息的。美联储主席耶伦在FOMC决议公布后的新闻发布会上很快就回绝了实施负利率的设想,称除非经济前景意外恶化,否则负利率并不现实。

我们退一万步,什么才有可能使美联储实行负利率或者放弃加息呢?是美国低迷的通胀水平吗?美联储一再重申,拖累美国通胀率的因素都是暂时的。因此,长期的低通胀是没有充分理由的。而目前,美联储最大的担忧是全球经济放缓。上周四的9月FOMC称,美联储正在“关注海外局势的发展”。这意味着,美联储高度担心的是,美国以外的经济增长放缓会对美国经济造成负面影响。耶伦在新闻发布会上说,美联储特别关注中国和其他新兴市场。看来,中国的一只蝴蝶扇一扇翅膀,美国就得打了喷嚏了!

欧元区:

上周,除了万众瞩目的美联储会议纪要,欧洲央行也公布了9月货币政策会议纪要,结果显示,基本维持当前货币政策不变,纪要内容也并无太大新意。但是,欧洲央行将扩大QE购债规模的可能性仍在上升,欧元区的烂摊子还没收拾完呢!这不光包括了欧元区经济依然疲软,通胀死活不涨,还包括了欧元上涨的负作用和正在上升的外部风险。

欧洲央行行长德拉基上周五说,新兴市场经济增长放缓和大宗商品价格的下跌,给欧元区经济带来了新的挑战。这可能需要通过调整量化宽松政策来对付。他还说,如果理由充分,欧洲央行的决策者已经准备好了动用权力范围内所有的可用工具,尤其是调整资产购买项目的规模、构成和期限。

欧洲央行的主题仍然是:买!买!买!上个月欧洲央行持有的主权债和机构债增加了510亿欧元(约合570亿美元),担保债券增加了101亿欧元,而资产支持证券增加了190亿欧元。截至9月30日,欧洲央行已经购买了548亿欧元的意大利国债,和393亿欧元的西班牙国债。如果不扩大购债计划,当前欧洲央行量化宽松计划的总购买量约相当于欧元区2014年名义GDP的11%!

澳大利亚:

10月5日最新发布的经济数据显示,澳大利亚通胀预期温和提升,同时就业市场也适度从紧。虽然9月TD-MI通胀与物价压力略微上升,但还没有达到让澳洲联储忧虑的程度。通胀环境温和意味着澳洲联储还有在必要时降息的空间,但市场广泛预计,澳洲联储本周二会议将会按兵不动。

澳大利亚矿产资源丰富,而中国也是澳大利亚第一大贸易伙伴,中国经济增速放缓可能对澳大利亚经济带来一定的压力。中国上周四发布的9月PMI仍较为疲弱,这表明中国经济增速可能进一步放缓。中国经济增速放缓,国内需求下降,大宗商品价格或将持续走低,对澳大利亚经济带来负面影响,可能促使澳大利亚开始转型,逐步减少对矿业企业的依赖度。从长远来看,这也并不是坏事。本周,澳大利亚的就业数据将受到密切关注。在外部需求减弱的环境下,9月企业招聘活动看似不太可能增加。此外,需要关注全球风险情绪。

日本:

日本央行在上周的货币政策会议中维持了相对鹰派的立场,并且预计日本推出的任何新的宽松政策都更有可能是财政宽松政策,而不是货币宽松政策,这应为日元带来一些支撑作用,

两年间,日本已经通过多种财政政策和货币政策来刺激经济,希望能够摆脱通缩压力,但效果却是事与愿违。日本经济在今年二季度同比萎缩1.2%,可能在三季度继续负增长,并因而正式陷入技术性衰退。高盛指出,如果在10月份没有进一步的宽松行动,那么日本央行行长黑田东彦此前的政策承诺就将无法兑现,一旦如此,市场将陷入剧烈动荡并对实体经济造成进一步的负面打击,造成新一轮的经济恶性循环。所以,日本央行月底之前势必会有所行动。