随着美联储加息步伐越来越近,该问题重新回到全球金融的中心。考虑到目前全球经济展望的不确定性:美国通胀指标的低迷、欧洲经济增长的不确定性、以及来自其他新兴经济体的风险,都使全球更加关注美联储加息。而在目前情况下,美联储加息将会使全球经济下行压力加大,面临紧缩风险。

全球经济总体形势

首先,美国经济方面,近期美国公布的经济数据表明美国房地产市场和就业市场表现良好,但通胀指标却一直在低位徘徊,远远小于美联储通胀目标。而近期油价的下跌,也使美联储下调了通胀预测,认为GDP增速和通胀都面临下行风险。数据显示,美国一季度核心PCE物价指数年化季环比终值增0.8%,二季度核心PCE物价指数年化季环比初值增1.3%。美国7月季调后CPI月率仅上升0.1%,不及预期0.2%;7月未季调CPI年率升0.2%,符合预期。从外部环境上看,全球经济增速的下滑,商品和能源价格的下跌,也不断给美国的通胀带来压力。美国股市近期的震荡,使恐慌情绪四处蔓延,暗示出投资者对于金融市场的担忧。同时,全球经济疲软和美元走高令美国企业二季度利润创下2009年金融危机以来最低,油价的暴跌也导致一些原油生产商频临破产。

其次,欧洲经济尚未实现稳固复苏,仍然存在极大的不确定性。2015年,欧元区二季度GDP环比增长0.3%,不及预期的0.4%,也低于此前两个季度0.4%的增长,表明欧元区二季度增长放缓,经济恢复令人失望,经济下滑风险依然存在。作为欧元区最大的经济体,德国、法国和意大利经济增长均不及预期,法国经济增长也在一年来首次出现停滞。欧洲通货膨胀率自2012年第一季度一直保持下降趋势,虽有小幅反弹,但整体通胀率仍处于较低水平。欧盟和欧元区2015年6月的HICP通胀率分别为0.1%和0.2%。欧元区能源及非加工食品价格的波动幅度较大,由2013年7月的最高值3.3%下降到2014年6月的最低值-1.1%,带动HICP的下降。欧洲国家的失业率有所降低,但整体上仍处于较高水平。失业最严重的是希腊和西班牙,失业率分别高达28.0%和25.8%。目前,希腊、意大利、法国、西班牙等9个欧洲国家已经处于温和通缩状态。

再次,2015年以来,亚洲经济陷入缓慢的螺旋式通缩中,不仅阻碍了亚洲地区的经济增长,同时也抑制了资本支出,而这种现状则又进一步削弱了亚洲地区的贸易增长,并陷入投资、经济增速及贸易接连下滑的风险当中。

全球主要经济体政府总债务情况

全球主要经济体政府总债务占GDP的比例近几年都呈增长趋势,日本、希腊债务的增长幅度较大。2014年发达经济体政府负债率(总债务占GDP的比例)为105.7%,较2013年提升0.2个百分点。美国、欧元区和日本等主要发达经济体政府债务均有小幅上升,政府仍面临较大的偿债压力。其中,美国政府负债率为105.6%,较2013年上升2.3个百分点;欧元区政府负债率达到96.4%,较2013年上升1.2个百分点,延续了金融危机以来的不断攀升趋势;日本政府负债率继续上升3.5个百分点至245.1%,财政的可持续性经受巨大考验。新兴市场与发展中经济体的政府债务情况总体上要好于发达经济体,但由于一些新兴经济体应对债务风险的能力较弱,债务水平的攀升为这些国家未来经济的可持续增长增添了较大的不确定因素。

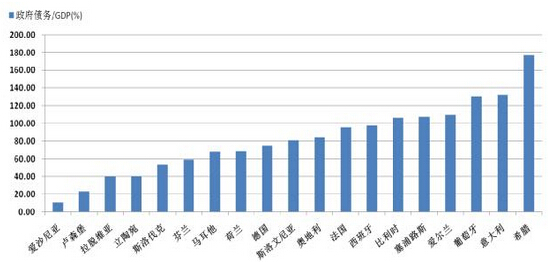

此外,欧元区中大部分国家的政府总债务占GDP的比例都在60%以上,希腊、意大利、葡萄牙等国家的负债率更高达120%以上。尽管今年8月份希腊救助协议的达成,让外界对欧元区受到进一步冲击的担忧得到缓解,但欧元区需求的疲软以及其外部环境为金融市场带来的冲击又将带来新的不确定性。从历史经验来看,所有的 “经济增长奇迹” 都会在债台高筑之后宣告结束。20世纪,日本、马来西亚、泰国、印度尼西亚、意大利、 西班牙、爱尔兰等经济体的高速增长都随债务攀升而落幕。 政府债务水平的高企必然要求维持较低的利率水平,而利率的降低又使借贷成本减少,将加速债务的积累。

图4 2014年欧元区国家政府总债务情况

资料来源:根据Eurostat相关数据绘制

在目前全球经济大背景下,预计衰退和通缩的风险更为严峻,过早的加息会使美联储缺乏有效的工具来解决经济下行压力,同时,也将给全球经济和金融市场带来剧烈波动。加息后,过度强势的美元不利于美国出口,将会强化本就疲软的外需对于美国出口的影响;美元的走高也意味着金融市场状况的收紧,将会明显拖累未来美国经济的增长;同时,强势美元还会让全球金融体系更加脆弱,全球几大主要经济体,包括巴西、俄罗斯和土耳其都将面临着经济风险问题。因此,美国加息后,市场面临的主要风险来自于通缩而非通胀,全球经济将面临紧缩状态。目前,一些经济体已经出现低通胀、低增长和高负债不断积累的趋势,政府总债务的居高不下已经严重侵蚀了财政政策的实施空间,并掣肘了经济的可持续增长,若不加以遏制,势必会成为威胁经济健康稳定发展的巨大隐患。同时,沉重的政府债务负担还会限制政府在未来应付国内外意外冲击的能力,而全球经济一体化使国与国之间的联系更加密切,金融市场的一点动荡将会引起全球经济巨大的波动,一些风险防范较弱的经济体将会面临更加紧缩的经济状况。(作者为北京中鑫汇盈石油化工投资管理有限公司分析师)

声明:

本文仅代表作者个人观点,不代表本网观点,仅供参考。投资有风险,入市须谨慎!