新华财经北京5月21日电5月18日美联储费城主席Haker在进行讲话时表示美联储希望确保自身有合理的目标、措施以及工具,虽然他并没有像其他联储主席一样表达自身对于美国经济和FOMC货币政策的看法,但是不难看出美联储对于构建合适的政策目标、政策框架以及能够灵活有力运用的政策工具的重视程度较高,具有商人本性的美国总统特朗普是否能很好地理解这一点存在疑问。

事实上自特朗普上台后一再就利率问题对着美联储“指手画脚”,并且不止一次公开表示如果美联储早日停止加息或者降息,美国的经济将像火箭一样冲上天,甚至提名新的美联储理事,以此达到其促进经济增长3%的目的,而事实却与这位一贯“蛮横无理”的总统意愿相违背。尤其在今年5月2日美联储4月FOMC利率决议声明中表示维持2.25%-2.5%的联邦基金利率不变,将超额准备金利率从2.4%下调至2.35%,而并不是像特朗普前一天所要求的那样降息100个基点。

虽然美联储在今年3月的利率决议上宣布维持利率不变,且2019年全年不加息的暂时性凸显;短短一个季度的时间美联储的态度由“鹰”转“鸽”,看起来好像是对总统特朗普的妥协,但是利率决议中“2020年才会再度加息”这句话却暗示了美联储这一轮的加息周期并没有停止。尤其是美联储4月的FOMC利率决议声明中,鲍威尔表示降息或加息的可能性都不大,似乎也证实了这一点。然而,白宫与美联储关于利率水平的不同表态背后的的目的与意图是战略还是战术,值得深究。

1、特朗普呼吁降息背后的利益诉求与美联储政策目标

从传统的经济学理论来看,特朗普屡次要求降息的要求似乎并不是无理取闹,美联储联邦基金利率是美国活期存款、定期存款、贷款、商业票据等等利率确定的基础;因而联邦基金利率的高低会影响美国所有经济主体的经济行为,进而影响投资、消费。对于消费者而言,利率越低他们将资金储蓄起来获得的未来收益就越低,当未来的收益带给消费者的满足感低于当前消费带来的满足感时,他们就会选择减少储蓄而增加当前的投资、消费;对于企业而言,利率越低意味他们的借款成本就越低,当低到一定的程度企业就会选择借款投入生产、扩大经营规模,就会雇佣更多的员工;而一个国家的利率水平越低,海外投资者选择持有本国货币资产的需求就越小,本币就越容易发生贬值,而本币的贬值有利于本国产品的出口。对于这位依靠选民的总统而言,要求美联储降息、促进美国的投资、消费和进出口、降低失业率和通胀水平,这都似乎证实了他当初的口号“Make American Great Again”;虽然美联储的三大政策目标——控制通胀、促进就业以及维持金融稳定——与特朗普的政治需求本质上是一样的,但是相比于四年一届、最多连任两届的美国总统,不受制于常规选举的美联储在货币政策的制定上更注重于政策目标的视线以及经济的长远发展。很明显,美联储并不认为目前适合降息。

2、金融危机前后美联储货币政策机制的变动与目的

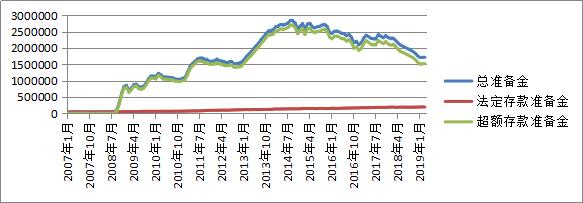

当然,美联储并不是忽视了降息带来的美国经济利得,只是他们更加重视美国货币政策框架以及利率传导机制等经济制度的长远运行。2008年金融危机之前,美联储设定目标联邦基金利率,并在金融市场上通过买卖政府债券进行调控,此外美联储还开设了存款机构可向美联储申请短期抵押贷款的贴现窗口,这类抵押贷款利率即贴现率为成为了实际联邦基金利率的上限,美联储能够轻易、迅速地调控利率水平以及时应对不同的经济状况。而2008年金融危机之后,美国货币政策传导机制发生了根本性的改变。一方面,美联储开启了三轮量化宽松政策,总存款准备金余额最高时是QE初期的67倍之多,超额存款准备金的占比也从3.57%升值最高95.38%,整体准备金供给远远大于需求,这使得整个银行体系的货币流动性大大提升。

图 1:2007-2018年美国总准备金、法定存款准备金和超额存款准备金

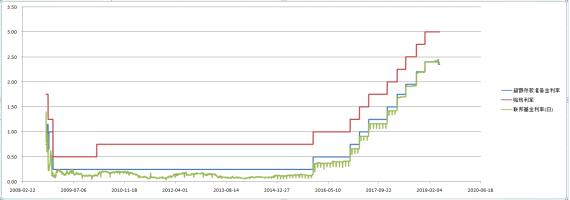

另一方面,美联储最初设计的是对称利率走廊模式,以2.5%的贴现利率为上限,0.75%的准备金利率作为下限,并设定1%的联邦基金利率目标。然而,在实际操作中美联储却采用区间形式将联邦基金利率目标下调到0%-0.25%,并开始对超额存款准备金付0.25%的利息。在如此“倒挂”的利率之下,有资质的存款机构可以从货币市场上以较低的联邦基金利率拆借资金,再将这部分资金作为超额准备金以0.25%的利率存放在其在美联储的账户上;本来作为利率走廊机制“下限”的超额存款准备金利率,此时成为了实际利率走廊的“上限”,实际联邦基金利率被限制在超额存款准备金利率之下,如图2所示。美国的货币政策从金融危机前的公开市场操作灵活调控,逐渐演变为如今以超额存款准备金利率为上限进行限定的“上限”利率走廊机制。

图 2:2008年至今美国贴现率、超额存款准备金率以及联邦基金利率(日)

3、“畸形”利率走廊机制背后暗藏的挤兑风险和战略含义

虽然“上限”利率走廊机制能够有效地将实际联邦基金利率控制在目标水平之中,但是过于量化的货币环境以及“倒挂”的联邦基金利率目标与超额存款准备金利率,这使得美联储再也无法通过以前小规模的公开市场操作来调节准备金供需结构,进而影响联邦基金实际利率,即从美联储到银行之间的利率传导机制发生了阻断。同时在这种利率机制作用下,美联储无法放开手脚进行缩表,因为一旦市场缩减流动性,实际联邦基金利率很快会升到超额存款准备金利率之上,那些没有资质将资金存入美联储的金融机构会收回它们出借给有资质存款机构的大量资金流,有资质的存款机构则需要大量的现金流偿还之前的借款,显然在缩表的宏观背景下很少有金融机构有能力且愿意借出资金,这就很容易造成这些存款机构的资金紧张;而一旦市场投机者嗅到一丝“风险”的味道,就会出现挤兑现象;如果此时美联储进行干预,这意味之前的缩表行为就相当于做无用功;如果此时美联储不进行干预,挤兑事件发酵升级就预示着再一次的金融危机,最终演变为全球金融危机。显然无论哪种情况都不是美联储愿意看见的结果,所以重建利率走廊机制,使得联邦基金利率的波动在美联储的可控范围之内是美联储实现缩表中最为关键的一环。

4、白宫与美联储利率决议争执下的利益协同

由此,笔者认为,美联储调整超额准备金率的举措,旨在达到协调与稳定美国整体的利率水平。从短期来看,无论美联储加息或降息,短时间内均不会对美国基本状态带来直接影响。因此,美联储依然坚定其独立的货币政策立场,这似乎与美国总统特朗普的期望出现严重背离;但无论是美联储或是总统特朗普,其两者的最终目标都是服务于美国经济、服从于美国大战略;所以短期两者看似有冲突,实则或是美国对于货币政策与经济的协同战术,这是一种高端的策略手段,更能凸显美国、美元、美元资产对全球金融市场全面的掌控与调节能力。

就长期而言,一旦美联储重建了利率走廊机制,其将会加强对联邦基金利率的控制力,这使利率水平将保持在目标区间之内;进而美国金融市场的非系统性风险将更为可控,这或进一步增强美国金融体系的整体防御性。此外,基于美国全球金融中心这一地位,美联储对市场利率的灵活调控对全球其他市场的制约将会加大,其他国家货币政策的制定将不得不参考美联储利率水平,这将导致各国央行货币政策的独立性受到较大挑战,美国最终目的就是将再次引领与牵引全球利率水平;美国利率、美元汇率、美元资产三大指标将巩固甚至扩大其霸权地位。

综上所述,分析师研究发现美联储政策的务实性很强,以利率保经济的主旨清晰可见;而作为经济承载的银行、金融机构的能力与流动性调节的主动和防范较强。因此,讨论和预期美联储政策前瞻需紧紧围绕经济主题;尤其是当前美国经济无论对全球竞争、美国大选乃至全球格局具有举足轻重的影响;而美联储利率——基准利率与银行贴现率的配套更体现美国超强应对发展与防范风险的主观能动性与主动性。因此,预期美联储加息不能操之过急,观察过程的耐心和长期是关键。

中国外汇投资研究院 金融分析师

彭天舒

编辑:王晓伟

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。