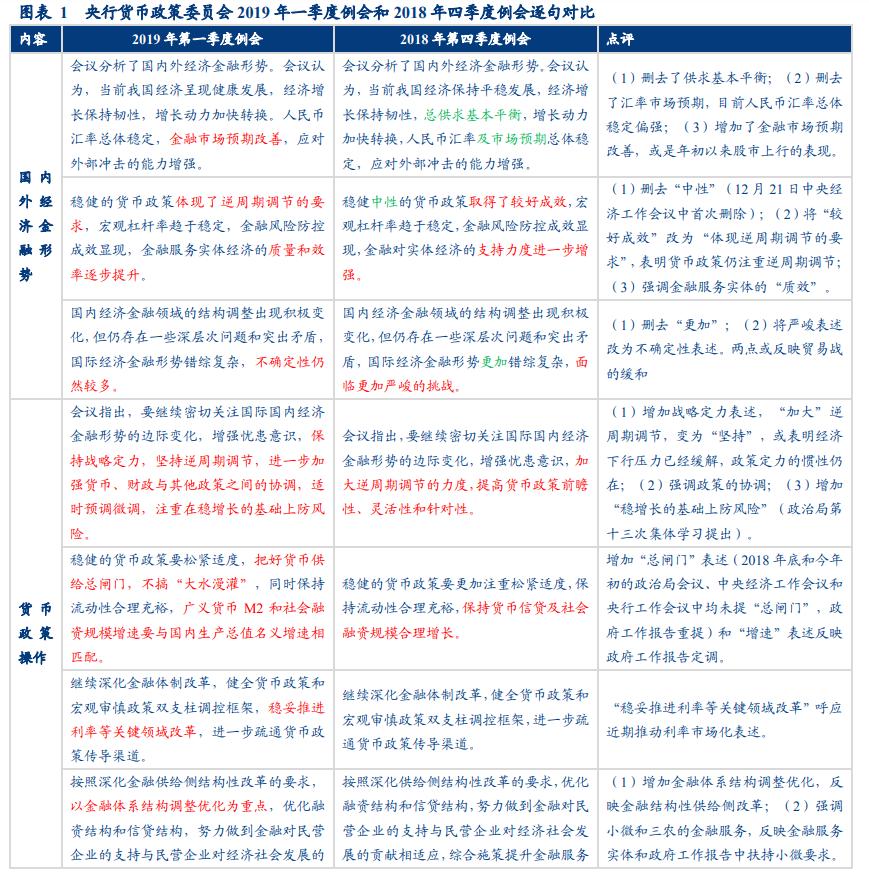

新华财经北京4月16日电 央行网站公布4月12日货币政策委员会季度例会公告,通过公告措辞的变化来寻找线索,对货币政策走向进行判断。逐句对比2019年Q1货币政策委员会例会公告和此前2018年Q4公告中的措辞变化,有几个重点需要把握:

首先,删去“中性”表述,增加“总闸门”表述,并非增量信息。对于货币政策“稳健中性”的表述,早在 2018 年 12 月 21 日的中央经济工作会议表述 中已经删除;对于流动性“总闸门”的表述,2018年底的政治局会议中删除, 但 2019 年政府工作报告中重提;

其次,Q1例会公告中反映了年初经济形势和市场预期边际改善的变化。对于国外经济形势判断,反映贸易战取得最新进展,形式缓和的变化;对于市场预期判断,反映年初以来股市的上行和人民币汇率总体稳定偏强的状态;

再次,公告多处增加了“金融供给侧结构性改革”和政府工作报告相关的新论述、新方向。“金融供给侧结构性改革”,强调稳增长与防风险并重,强调金融服务实体,Q1公告中增加对“小微”和“三农”的金融服务等;政府工作报告中提出关于货币和社融增速的表述也有反映;

最后,但最重要的是,公告关于货币政策走向的“蛛丝马迹”。公告中提出“稳妥推进利率等关键领域改革”,呼应近期央行推动利率市场化的相关表述,尤其解决“两轨合一轨”问题。对此,我们认为近期工作或仍会从利率传导机制、 培育市场化基准等方面展开;公告中“保持战略定力,坚持逆周期调节,进一步加强货币、财政与其他政策之间的协调,适时预调微调,注重在稳增长的基础上防风险”表述,强调战略定力,变“加大”逆周期调节为“坚持” 逆周期调节,强调政策的协调配合。或表明央行货币政策并未发生根本性的转向,虽然措辞有所弱化,但强调定力和政策的维持。

就近期货币政策边际变化而言,市场预期的波动实际上大于货币政策的边际变化。所以,短期内央行操作可能更强调预期管理。如果4月并未“降准”, 主要着眼点或在于管理3月金融数据发布后市场乃至社会公众对“大水漫灌” 的错误预期,防止对信用扩张过于膨胀的预期。并且,4 月资金缺口仍在,通过“降准”或 TMLF/MLF 投放流动性的必要性仍在。对债市而言,货币政策并未转向是支撑债市收益率“上有顶”的重要驱动,二季度或仍维持“上有顶,下有底”的震荡格局。

(作者系华创证券祁月)

编辑:孔瑞敏

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。