新华财经北京4月12日电中国人民银行12日发布3月份及一季度社会融资数据。数据显示,3月份人民币贷款的新增额为1.7万亿元;2019年一季度人民币贷款增加5.81万亿元,同比多增9526亿元。3月份社会融资规模增量为2.86万亿元,比上年同期多1.28万亿元。一季度社会融资规模增量累计为8.18万亿元,比上年同期多2.34万亿元。从结构看,一季度对实体经济发放的人民币贷款占同期社会融资规模的76.9%,同比低6.1个百分点。

3月末,社会融资规模存量为208.41万亿元,同比增长10.7%。这是社融数据第一次突破200亿元大关。

3月末,广义货币(M2)余额188.94万亿元,同比增长8.6%,增速分别比上月末和上年同期高0.6个和0.4个百分点。据新华财经观察,M2增速创一年新高。此前M2增速的高点在2018年2月份,为8.8%。

对此,中金固收陈健恒团队做如下解读:

3月份贷款和社融再度超市场预期,3月份贷款高达1.69亿,显著高于市场预期的1.2-1.3万亿,社融增量达到2.86万亿,也显著高于市场预期的2万亿左右。虽然数据大超预期,但仍需要客观分析和解读。

贷款超预期仍体现了冲贷款迹象 并非真实融资需求大幅改善

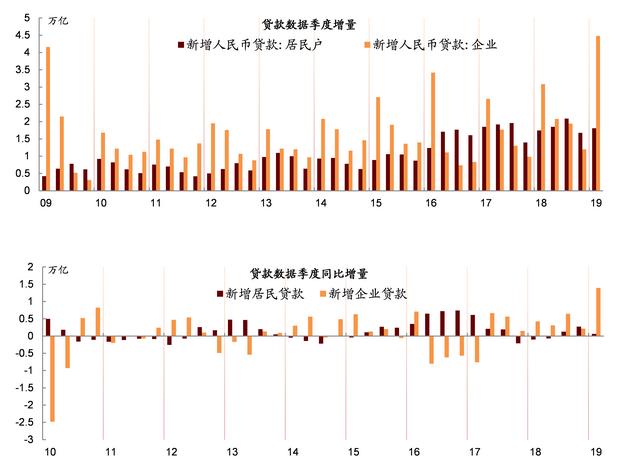

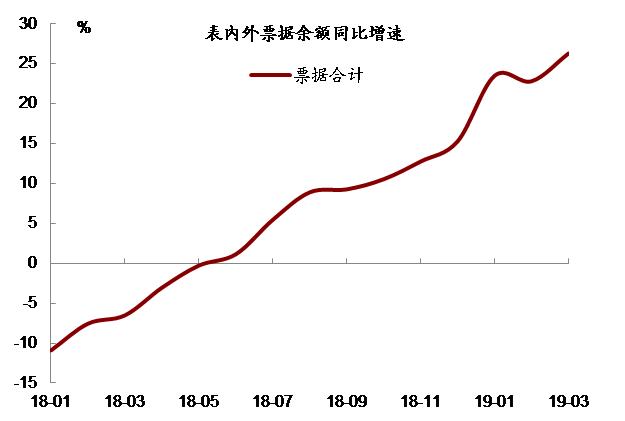

3月份贷款比预期高不少,比2018年同期高出5700亿。但同比明显高出的部分主要体现在表内票据、居民短期贷款和企业短期贷款,分别同比多出1000亿、2300亿和2300亿。

事实上,今年一季度贷款中,票据和企业短期贷款同比大幅多增是整体贷款增长的主要贡献。2019年一季度贷款比2018年同比多9465亿,其中表内票据同比多增8380亿,企业短期贷款同比多增4513亿,票据主要是受套利驱动,企业短期贷款是受银行投放流动性贷款增加来冲规模驱动。企业和居民中长期贷款并无显著增加,而非银贷款同比少增4700亿。居民短期贷款在2月份明显萎缩的情况下,3月份有较快的恢复,但整体一季度来看,基本持平于2018年同期。

陈健恒团队表示,从与银行的沟通来看,总体贷款需求比较疲弱,贷款的超预期可能是银行在最后一旬加快了贷款投放。尤其是政策性银行的贷款投放可能是主要超预期的部分。而国有银行和股份制银行的贷款可能并无明显的超预期。

总体来看,3月份和一季度贷款虽然高于预期,但仍体现了早放贷早收益和人为冲贷款的痕迹,并非反映融资需求明显恢复。事实上,今年融资需求偏弱,而金融监管放松推动贷款和非标供给修复,使得广义流动性改善,贷款和非标等广谱利率开始从高位回落,压低风险溢价。

贷款的省际区域分化加剧 流动性更多集中到经济发达地区

贷款在同比多增的同时,陈健恒团队认为需要关注其结构变化。事实上,从分省的贷款和社融数据来看,2018年以来流动性在省际层面出现了剧烈分化,今年年初以来分化更加明显。无论是企业贷款还是居民贷款,都加速流向长三角、珠三角、北京和东部沿海省市。但反观经济落后地区和三四五线城市,无论是贷款、社融还是卖地层面,流动性都显著恶化。因此,年初以来也观测到经济数据的省际分化和房地产在一二线城市回暖但三四五线加速下滑的分化。

对于经济发达地区和一二线城市而言,在流动性充裕的驱动下,经济状况有所改善,但经济落后地区和三四五线城市可能会进一步下滑,导致风险在经济落后地区有所上升。这意味着金融机构的风险偏好下降。

M2回升源于贷款多增 财政投放发力及证券保证金快速增长也是主要推动力

在贷款同比明显多增的情况下,M2也因此回升。但存款同比只多增了2100亿,并没有贷款多出来的幅度那么明显。从M2的构成来看,陈健恒团队认为主要是证券保证金规模同比大幅上升推动了M2上涨。证券保证金的90%统计到M2当中,由于3月份股市火爆,股票开户数量猛增,从同比上来看,证券保证金会形成较为明显的同比拉动。

此外,从存款本身来看,除了贷款多增所派生的存款以外,财政支出力度加快导致财政存款下滑量接近7000亿,明显高于去年同期的4800亿,也是企业存款恢复的主要因素。2018年企业流动性压力较大,今年企业通过裁员降薪减少了对居民工资和奖金的发放,使得居民存款增长变慢,而企业存款增长改善,加上贷款投放加快和4月份开始减增值税,企业的流动性会有一定改善,因此也体现为M1增速的改善。

陈健恒团队认为,M1增速的改善比M2和社融的改善更为稳固一些,源于企业和居民流动性的反向变化。

社融因贷款和非标改善及地方债发行前置而同比明显上升

3月份新口径社融达到2.86万亿,也创历史同期新高。陈健恒团队表示,改善和超预期来自4个方面:(1)贷款规模同比多增;(2)表内外票据规模再度上升;(3)非标增量同比改善;(4)地方债前置发行。

贷款目前有人为冲贷款痕迹,前面投放较快意味后续可能放缓,而表内外票据同比多增是一季度贷款和社融同比上升的主要因素,后续取决于监管和套利空间,预计总体会逐步回落。非标今年监管有所放松,但其他融资渠道畅通的情况下,非标的融资需求被贷款和发债分流,银行资管反映今年非标增长乏力,全年来看非标难以转正,只是萎缩程度会低于2018年。地方债的前置发行确实会在上半年支撑社融和财政支出,但进入下半年,地方债发行开始减少,同比开始明显少增,会重新拖累社融增长。

总体来看,虽然3月份贷款和社融同比多增导致债券投资者预期经济好转而看空债券,但陈健恒团队认为更多是贷款投放节奏问题而不是融资需求改善。事实上,融资需求依然偏弱,而贷款和非标的供给改善导致实体经济的融资供需关系改善,贷款和非标等广谱利率开始从高位回落,压缩风险溢价,使得今年高收益债的表现好于无风险的利率债。但也并非意味利率债后期没有机会。因为贷款如果更多靠票据和短期企业流贷支撑,其持续性不强,二季度可能会重新回落。

此外,贷款投放的区域分化使得经济落后地区的风险有所暴露,仍使得固定收益市场的投资者风险偏好无法明显回升。而经济数据来看,供给侧改革放松导致产能产量快速回升,带动工业品库存累积,也会导致后续重新进入去库存周期。陈健恒团队指出,虽然预期差导致近期债市表现疲弱,但随着收益率的回升,债券的性价比也在重新上升。后期金融数据回落以及经济重新进入去库存,债券收益率会再度回落。

编辑:胡玉婷

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。