崔凯

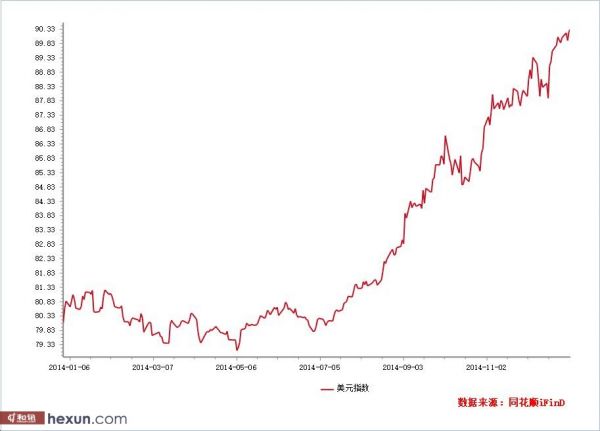

强势美元终于在2014年姗姗来迟!5月8日,美元指数自两年多的低位78.906开启上涨行情,到2014年结束的35个交易周里美元有28周保持上涨之势,其中更是一度出现连续12周的上涨,全年涨幅达到12.61%。美元的上涨也让日交易额达5万亿美元的外汇市场结束了创纪录低波动性的时期。

美元指数2014年走势图

美元的上涨动力正是源于市场对美联储货币政策的预期。全球主要经济体日益分化的前景和美联储加息的预期,令投资者开始大举买入美元,推动美元兑众多货币创出新高。此前市场显著低估了美国收紧政策的时机和速度,当美国经济呈现出乎意料的向好之后,就业市场复苏的速度让市场感到惊讶。

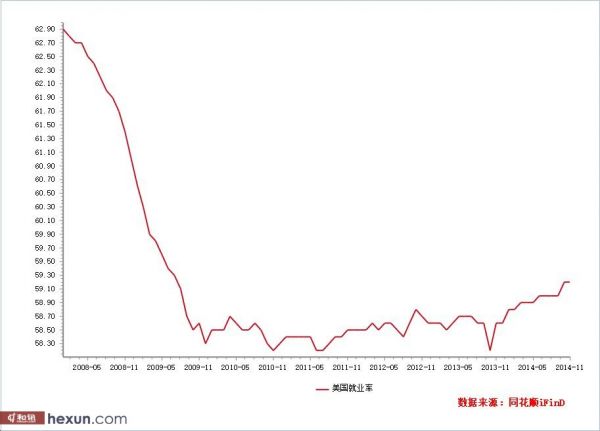

众所周知,劳动力市场数据是美联储调整货币政策最为关注的指标之一。金融危机结束五年之后,美国就业人数终于超过了危机前的高峰。最新数据显示,美国新增非农就业人数连续第10个月超过20万人,非农就业总人数达到记录以来的最高值1.40亿人。美国失业率亦降至6年低点5.8%;初请失业金人数更是降至近八年来最低水平。显然,美国劳动力市场复苏速度持续快于美联储预期。

美国非农及失业率数据

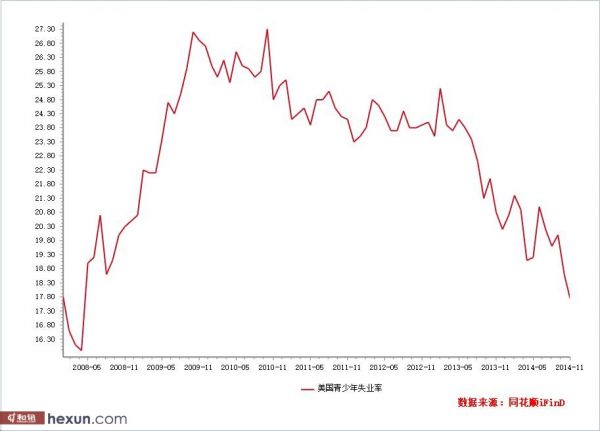

美国就业人数及非农就业人数均已经达到记录最高水平,失业率也较危机时大幅下降。然而,美国就业率并没有得到有效改善。即使,人口老龄化也会把整体就业率拉下来,但是排除人口结构变化带来的影响,就业率的下降趋势仍然十分明显。同时,实际就业人数与美国劳动力人数仍存在较大的差距,全美尚有近1000万待就业者。最为糟糕的是,美国青少年失业率仍居高不下。

美国就业率

美国劳动力人口

美国青少年失业率

尽管如此,美国就业市场仍出现十六年来最大范围的集体增长,衡量各行业就业增长广度的扩散指数11月升至69.7%,创1998年1月以来新高。该指数只要高于50%就意味着,整体招工的行业数量超过了请退员工的行业。劳工部数据显示,制造业就业增长创年内新高,职业与商业服务企业用工增长创2010年11月新高,金融企业新增员工人数创2012年年初以来新高,零售商用工也有所增加。就业增长的范围扩大预示着,美国就业市场将加快好转,更多的行业将步入复苏阶段。

美联储认为美国长期失业率应维持于5.2%-5.5%的区间。长期失业率对美联储决策至关重要。美联储决策者和许多私营部门分析师都认为如果失业率跌至该区间,通胀压力将会加速显现,因为员工的加薪要求更容易实现。当然,失业率具体要降到哪个水平才有这样的效果存在较大不确定性。

如果失业率持续以快于美联储预期的速度下降,部分FOMC委员将考虑提前加息,最早或于明年春。当前,大部分委员认为美联储将于2015年进行首次加息。其中几位美联储核心官员此前曾表示,明年年中开始加息,而这也是市场的广泛共识。但是部分希望掌握主动权的委员认为,应该在通胀压力显现之前开始加息。

美联储何时提升利率,以及市场如何做出反应都将对明年的经济起到至关重要的作用。而市场对于美元走势的预期,取决于美国经济增长状况,以及美联储货币政策如何调整。

根据IMF的预测,2015年,美国实际GDP增长率预估值为3.093%,不仅高于1.11%的危机期间(2008~2014年)水平,还高于2.65%的历史(1980~2014年)平均水平;2015年,美国通胀率预估值为2.126%,虽略高于美联储2%的政策目标,但考虑到这个预估值是基于明显高估的油价水平,所以,美国通胀压力可能将低于预期;2015年,美国失业率预估值为5.945%,虽然还是高于危机前水平,但较危机期间7.91%的平均水平已有明显改善;2015年,美国名义GDP全球占比的预估值为16.167%,虽然绝对数值还是较2014年下降,但0.11个百分点的降幅已创1999年以来的最低,一定程度上表明危机对美国经济霸权地位的边际冲击力已经大减。

美国经济2014年增长十分强劲,预计在2015年将持续扩张。美国经济仍处于自我持续扩张阶段,就业市场增长最为明显地验证了这一点。若就业参与率保持稳定,美国很可能两年内实现充分就业。2014年美国劳动力市场走出僵化格局。失业率大幅下滑、就业率攀升;非暂时失业占比下降、职位空缺率上升,这些都是未来就业尚有增长空间的数据证据。

美国经济内生增长动力稳健强劲。虽然从季度经济增长率看,美国经济波动很大,复苏趋势似乎悬而未决。2014年前三季度美国实际GDP季环比增长年率分别为-2.1%、4.6%和3.5%,既有高速增长,又有大幅收缩,趋势信息较为混乱。但是,整体上美国经济具备持续复苏的体征。

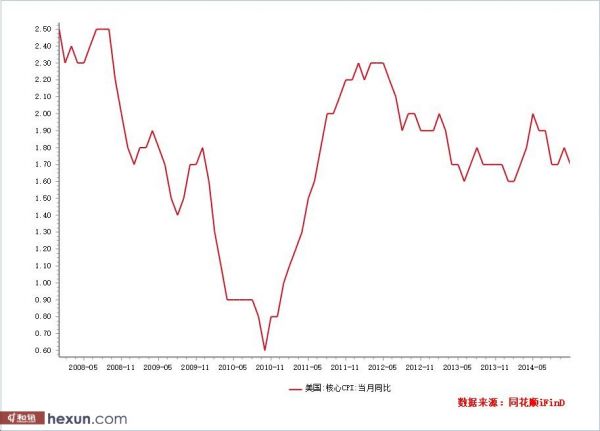

2015年美国通胀的上行可能要慢于预期。国际原油市场的疲弱状态或将继续拖累美国通胀水平的上行速度。2015年原油供需关系可能会有所改善,但供大于求的基本面难以发生大的变化,美元走强也将对其形成压制,所以明年原油价格仍将维持弱势。剔除食品和能源价格的美国核心消费者价格指数或能实现缓慢上行,从历史数据来看,美国失业率降至5.5%左右,其工资水平会出现明显提升。从美国就业率目前的快速下行趋势来看,2015年下半年就业率很可能达到5.5%的水平,这将起到推动美国工资水平及整体通胀水平上升的作用。

美国核心CPI当月同比

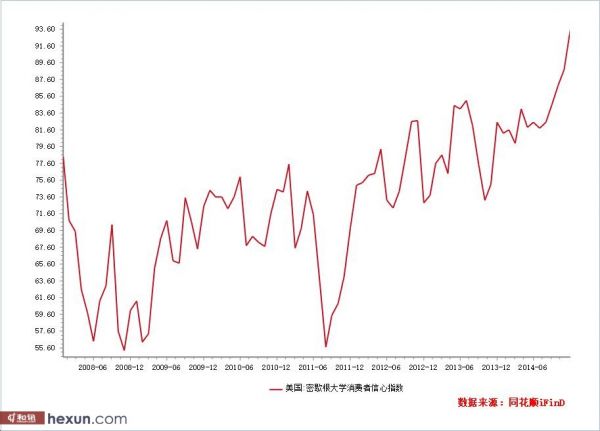

2014年前三季度,消费对美国经济增长的平均贡献为1.27个百分点,虽然高于0.89个百分点的危机期间水平,但还是低于2.09个百分点的历史平均水平,而且在近三年中表现相对较弱。消费增长隐患主要是收入增长放缓,继2013年底人均可支配收入出现连续两个月的同比负增长后,2014年前三个月美国人均可支配收入同比增长率始终低于3%。但这种情况近来发生了变化,4-9月收入同比增速已连续高于3%。伴随着收入增长隐患逐渐被排除,消费者信心也走出2014年初的下降阴影。因就业和薪资前景好转,以及燃油价格下跌。美国密歇根大学12月消费者信心已经升至近八年高位。

美国密歇根大学消费者信心指数

美国工业增长强劲且有余力。2014年前三季度,美国工业生产指数季均同比增长3.94%,环比增长1.04%,均高于0.2和0.05的危机期间水平以及3.85%和0.9%的历史平均水平;工业总产值季均同比增长3.7%,环比增长0.75%,均高于-0.32%和-0.03%的危机期间水平以及2.1%和0.53%的历史平均水平;2014年1~8月,美国净发电量和电力销售分别月均同比增长1.57%和1.62%,也都高于0.58%和0.65%的历史平均水平。工业增长强劲的同时,产能利用却未到极致,2014年第三季度,美国工业产能利用率虽从年初的78.6%升至79.05%,但绝对水平还是低于危机前的80%以上;此外,根据IMF的预测,2015年美国经济还有2.584个百分点的产出缺口,表明工业生产还有加力空间。

虽然美国经济依旧面临着一些挑战,包括劳动生产力提升缓慢、储蓄率悄然上升、货币乘数下降等。但笔者认为,2015美国经济很可能会好于预期。但是,美联储加息的日子会比预期中来的更晚。美联储不得不把低油价纳入其考虑因素之中,相信形势将促使美联储维持宽松更长时间。全球经济增长缓慢将给刺激通胀带来难题,而美元上涨以及能源和大宗商品价格下跌使得加息的迫切性大为下降。再者,美联储考虑的不止是本国金融形势,全球的情况也在其考虑之列,美联储在调整利率政策前,都会慎重考虑。

2015年美元走势展望

美联储停止购买政府债并准备开始升息周期,欧洲央行扩张其资产负债表则是势在必行,日本央行正着手进行更激进的货币宽松,而中国央行都加入了宽松的行列,共同的结果就是美元升值。笔者预计,尽管美元汇率升值趋势不变,尤其是对于日元和欧元。但美联储加息依然是谨慎和滞后的,因此美元指数涨势应滞留在92-95之间。预计美元汇率在2015年上半年的升值幅度较快。因欧洲央行宽松政策可能加码,同时美联储的议息会议更趋鹰派,市场升息预期较为强烈。此后,随着美联储升息预期的拖延或是兑现,以及欧洲经济企稳,美元的升值力度将会有所趋弱。

美联储对于全球经济下行风险和强美元带来的负面溢出效应依然存在担忧。2015年全球经济下行风险较大。最新的全球经济展望中,IMF调低了2015年全球经济增速至3.8%,中国的经济增速下调至7.1%。中国消费市场的放缓将直接对美国企业盈利增长形成负向冲击。全球复苏相当滞缓,价格因素显得较为重要,从历史数据看,美元实际汇率贬值仍会对出口有拉动作用,美元强势可能削弱美国的出口竞争力,拖累美国经济增长;还可能抑制美国通胀率回升,促使美联储对加息时机的选择更有耐心。因此,美元过快升值也为美联储所不乐见。

目前尽管欧元区经济仍趋于走弱,但金融层面的稳定性较2012年大为提升,在一定程度上减缓了欧元的下跌空间。从主权信用风险来看,葡萄牙等国重返国际债券市场,提振信心,而在欧洲央行的宽松货币政策下,边缘国家的信用风险溢价已经普遍处于历史低位。因此目前欧元的下跌更多源于利差交易,无序贬值的风险很小。综上述观点,强势美元仍会持续,但升值空间将会受限,同时市场波动将会被放大。