安倍经济学与日本央行的抉择

核心提示:从日本短期的经济指标表现来看,已经冲销了消费税上调的一些影响,不过日本中期经济复苏还存在一些风险,想要达到日本央行所设定的2%的通胀水平还需要时间。

许亚鑫 中国金融信息网外汇频道特约专栏分析师

目前市场上有许多机构和分析师在激烈讨论欧洲央行负利率,以及未来可能采取的进一步扩大量化宽松会给金融市场带来什么影响。欧洲央行到底在害怕什么呢?

据欧盟统计局此前公布的数据显示,欧元区5月CPI同比仅增长0.6%,CPI各分项只有能源价格实现环比增长,暗示欧元区仍无法摆脱陷入通缩的风险。

因此,笔者大胆猜测欧洲央行之所以如此的“激进”,或许是因为受到了日本央过去二十几年对抗通缩窘境的刺激。

安倍经济学与日本央行的抉择

“安倍经济学”的主要核心涉及三个层面,即以日元贬值为中心的金融政策、扩大公共支出的财政政策、以及振兴民间投资增长。无论哪一个层面,似乎都与日本央行是否选择宽松的抉择有关。

根据数据统计显示,从安倍任期的2012年12月26日到2013年2月15日不到两个月的时间,日元兑美元贬值的幅度超过8.4%。日本试图通过大量的货币投放引发通货膨胀预期,令消费者预期日本物价将会出现上涨,因而对于一些本来就要购买的商品,就会尽快地去购买,进而能够带动消费及投资,扭转日本长年消费与投资极度低迷的状况。

因此,从白川方明的提前离任,到黑田东彦疯狂的计划(基础货币供应量翻一番),暗示了安倍任期内日本央行的所谓“独立性”受到了前所未有的挑战。

自2014年4月1日起,日本按照既定计划将消费税由5%上调到8%。事实上,上调消费税是日本非常艰难的选择,甚至可以夸张的说,已经是没有选择的无奈选择。因为随着日本人口老龄化趋势不断加快,并且日本的劳动力人口数量急剧减少,日本需要寻找方法来负荷政府不断扩张的社保和医疗成本,否则糟糕的财政状况最终也会拖垮整个日本。

根据日本厚生劳动省公开的数据显示,日本2013年死亡人数同比增加了23.86万创历史新高。与此同时,新生儿102.98万则创出二战以来的新低。此外,结婚夫妇66.16万也创下二战以来的新低。假如按照目前的趋势,预计到2048年日本人口将比现在萎缩22%。

客观的说,消费税的上调在短期之内并未给日本经济带来极大的冲击,尽管4月家庭支出与工业生产因此前的突击消费和生产而出现下降,不过4月份的核心通胀跳涨至3.2%,创下23年来最快增速。

中国金融信息网制图 点击查看更多全球经济数据>>

然而,4月份的消费税上调并非是终点,日本计划2015年10月继续将消费税由8%上调至10%,这个目标旨在到明年预算赤字减少50%,并在2020年实现预算盈余。

笔者认为,从日本短期的经济指标表现来看,已经冲销了消费税上调的一些影响,不过日本中期经济复苏还存在一些风险,想要达到日本央行所设定的2%的通胀水平还需要时间。假如剔除掉消费税这个因素,预计日本全年的通货膨胀率将有望在1%-1.2%。下半年说不定笔者也会抽空亲自到日本去旅游,噢不,去调研一下市场,毕竟没有调查就没有发言权嘛。

美元/日元走势总结与展望

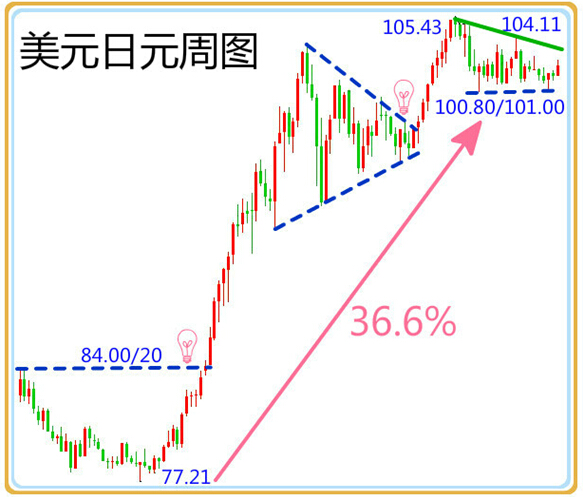

美元/日元周图显示,汇价在77.20-84.20区域构筑弧形底部,冲破颈线位84.00/20区域之后,出现单边上行走势(黑田东彦的宽松政策)。价格在构筑完收敛三角形之后,再度出现上行突破,并刷新了105.43高点。目前价格重新陷入震荡态势,自105.43高点以来的调整还无法确认结束,目前仍然受到105.43高点和104.11高点下降趋势线的压制,不过价格已经在100.80至101.00区域形成了较为明显的支撑。

短线之内,美国股市若出现大幅回调,则可能会引发美元/日元重新测试区间底部的风险,不过价格一旦逼近100.00区域,预计日本央行的官员可能采取口头干预,甚至直接采取一些行动。中长期而言,美联储与日本央行即将会出现的息差以及可预见的息差扩大趋势,有望将目标值继续推向110,甚至是120方向。

(作者系FX168财经集团高级金融分析师)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。本内容仅供参考,不构成投资建议。

[责任编辑:姜楠]